朋友借款

借了350万元

索要十多年

分文未见

无奈之下

将好友诉至法院

要求还本付息

合计近千万

利息远高于本金

诉讼请求能否获得支持

十多年的情谊

又将何去何从

看高新区法院如何一波神操作

案结事了

握手言和

・・・・・・

“迟法官,谢谢你,是你多次辛苦的调解,帮我们化解了多年的纷争,不仅缓解了我的经济压力,还帮助我们修复了多年的友情。从内心来说,我很感动原告多年的帮助,这份恩情永远记着!这次调解协议,我一定履行,不然真的对不起对方,真的没有良心了!”2021年3月1日上午10:30分左右,网上“云间”系统庭审结束后,居住在安达市家的被告申先生,在家通过手机视频方式对大庆高新区法院民事法官迟雪莲这样感激道。

达成由被告申先生给付850万元的调解协议,为何其还会如此感动,非要单独说声感谢呢?这还得从其借款的事情说起。

好友借款350万 索要十年仍不还

原告常女士是个体业主,其经营生意多年,挣了不少钱,家庭比较富有。被告申先生系其多年的好友,主要从事房地产经营活动。

2010年7月,申先生因资金短缺,找到了常女士,向其诉说自己遇到了资金短缺的困境。见到朋友有难,常女士伸手解囊,同意向其无偿借款50万元。

50万元,对于申先生来说,如同杯水车薪。无耐之下,其又找到常女士,这次借了200万元。与以往不同,这次约定了借期为两个月,月息2分,并用两处房产作抵押,但未办理抵押手续。

随后,申先生又三次向原告借款,共计100万元,其中60万元属于无偿借款,40万元约定月息为2分。

上述借款,均有转账记录。后经多次索要,2015年3月末,被告为原告出具了总条,约定借款本金变更为506.24万元,借款月息为1分,并约定还款期间为1年。

还款期间已过,原告索要借款本息,但对方以种种理由,仍拒不还款。

疫期诉至法院 本息变成近千万

2021年初,原告再次找到申先生,并下了最后“通牒”,告之如再不还款,就将诉至法院。

见对方一改往日的态度,申先生便主动找到原告,倾诉苦衷,表示自己还款确有困难,希望对方能为其减免部分利息。

看在多年好友的面子上,原告主动放弃了2020年11月29日之后的利息,并为其出具了字据。

本以为放弃部分利息,对方就能还款,但对方仍以无力还款为由拒不还款。无奈之下,今年1月中旬,原告决定将对方诉至法院。

而1月中旬,正值全省疫情形势严峻。居住在高新辖区的常某,由于疫情管控原因,无法到高新法院诉讼服务中心立案。

在疫情期间,高新区法院对外发布了网上立案指引。原告看到此消息后,当即拨通立案咨询电话,并在立案工作人员远程指导下,顺利完成了网上立案,要求对方给付借款本息合计996万余元。

庭前微信助力 云间开庭化纠纷

此案由民事庭法官迟雪莲主审,接到卷宗后,她第一时间阅卷,联系当事人,进一步了解案情。

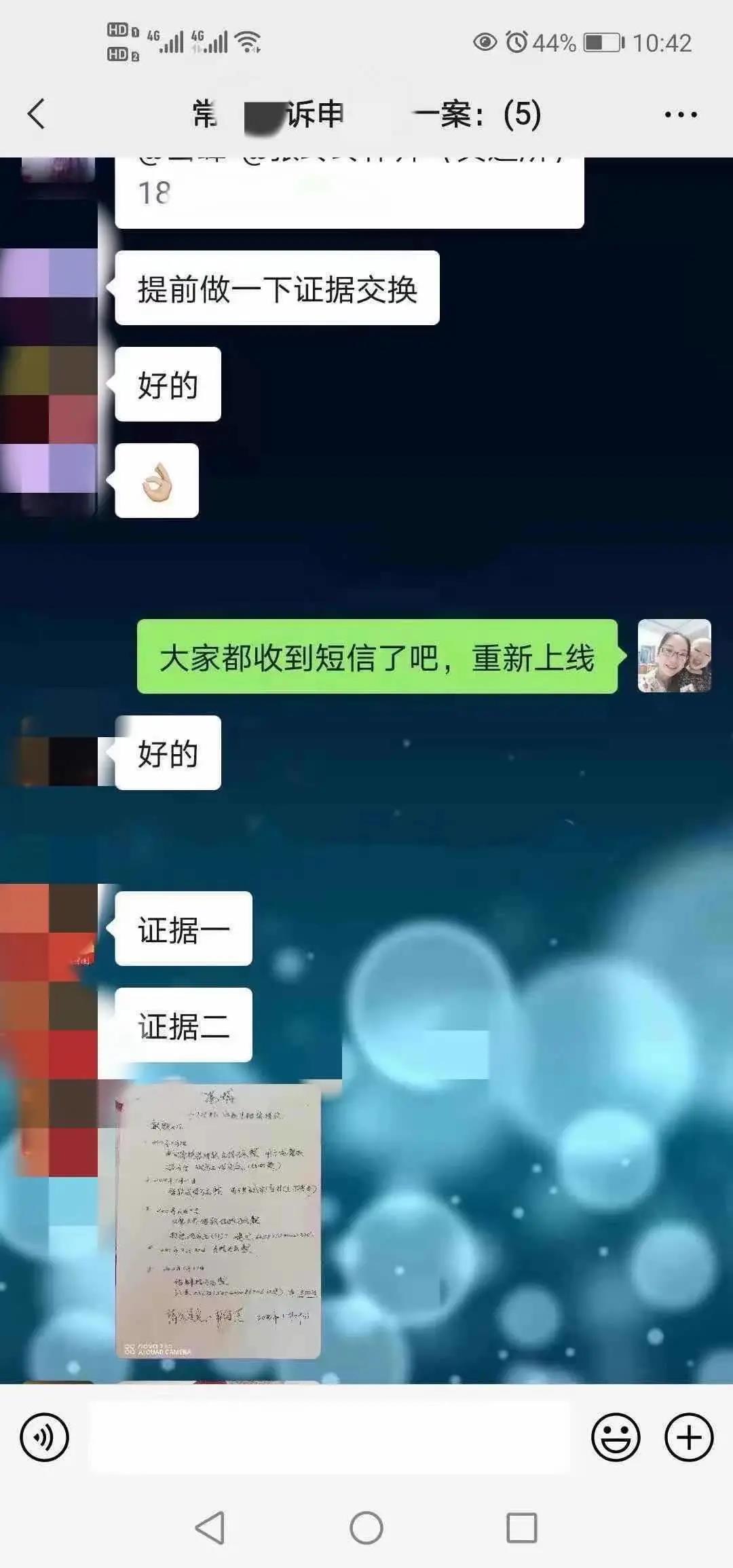

鉴于本案证据较多,尤其借条、银行转账记录、近十年催收证据,每类证据均至少五个以上,为有效推进庭审,2月22日上午,法官借助微信群组织双方证据交换,告知虚假诉讼的法律后果,并让当事人将证据发至微信群,一方陈述欲证明内容,另一方发表质证意见。

随后一周,法官多次组织调解,并讲解巩固抗疫成果的重要性、网上开庭好处及应注意事项,但由于原告当初一直拒绝调解而无法调解。

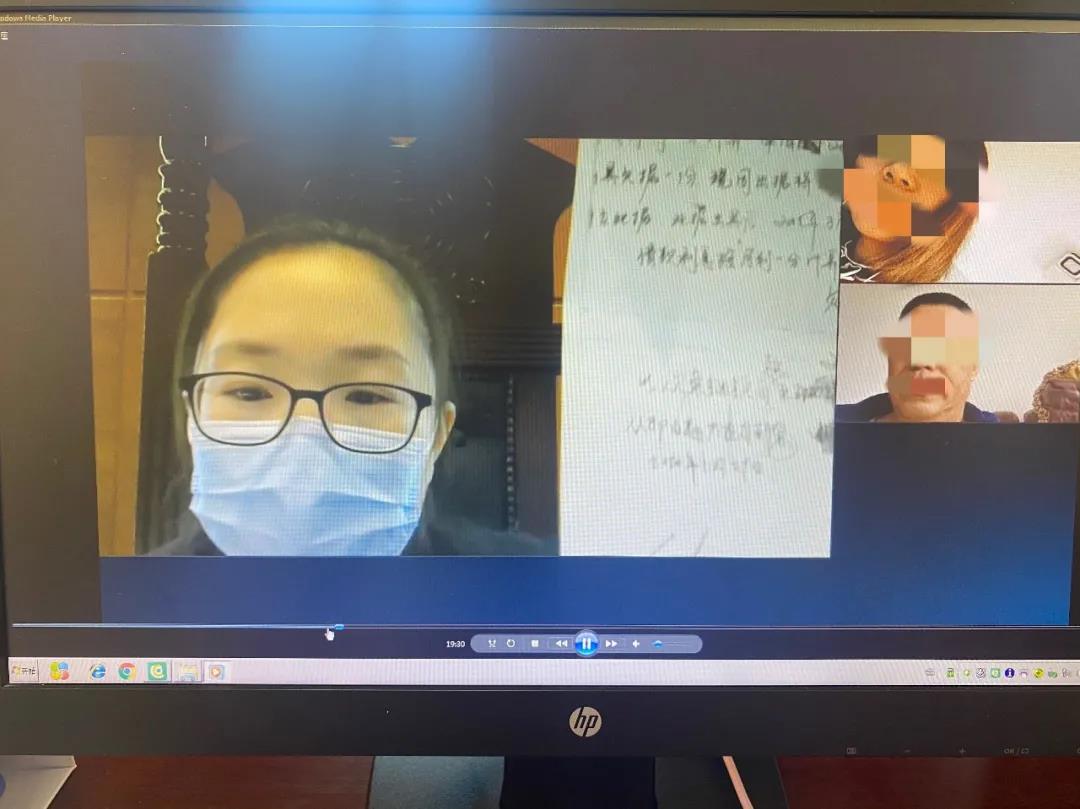

3月1日上午9时,庭审如期进行,双方地处安达、大庆两地,与法官、两名人民陪审员同时登录“云间”网上庭审系统,由法官通过“多方视频”功能,在线邀请当事人视频开庭。

庭审中,像现场开庭一样,书记员宣读法庭纪律,法官核对双方身份,并进行法庭调查、举证质证、法庭调解等必要程序。

在调解中,迟法官从友情、给付等角度,向原告讲解法院调解效力、给付重要性及对方的想法。从友情、法律、道德等角度,向被告讲解长达十多年借款中,有部分系无偿借款,这样朋友值得珍惜;告之民间借贷法律规定及失信成“老赖”后的代价。

通过多次调解,原告主动提出了让步,放弃部分请求,最终达成调解协议,即由被告于2021年10月31前一次性给付原告借款本息共计850万元。

“感谢法官为我们考虑疫情安全问题,让我们在家就能参加庭审,这种感受,我还是第一次!方便、快捷、安全、透明,值得点赞!”庭审结束后,原告常女士这样说道。

就这样,一起长达十余年的纠纷,经过法官电话调解、群中庭前会议等一波神操作,最终化干戈为玉帛,双方握手言和,向法官致谢,故出现了开头感人的那一幕。

据悉,自疫情发生以来,大庆高新区法院高度重视疫情防控工作的同时,还充分运用智慧法院建设成果,狠抓审判质效,大力推行网上立案、“云间”审判、在线执行、网上“云政务”等举措,不断创新庭审方式,开创微信平台+网上签名软件、微信群庭前会议+“云间”等庭审新模式,找出化解矛盾的高效之道,保障当事人诉讼权利不受损、庭审不停歇、执行不减速。截至3月1日,高新区法院各项审判质效持续向好,审执结案率高近60%,位居于全市基层法院前列,实现战“疫”审判两不误。

法官提示

前期利息能否计入后期借款的本金?

对于这个问题,2020年8月20日,最高人民法院发布关于修改《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,给出了答案。其中第二十七条规定,借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。超过部分的利息,不应认定为后期借款本金。

按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

本案中,原告常女士主张的利息均没有超出上述规定,并出于朋友义气,主动放弃了部分利息的请求,故原告主张借款本金变更为506.24万元,符合法律规定,依法予以支持。